- Pensador clave: Paul Krugman (n. en 1953)

- Antes

- 1944 Grecia sufre la mayor crisis monetaria de la historia.

- 1978 Charles Kindleberger, historiador estadounidense, hace hincapié en el papel del comportamiento irracional en las crisis.

- Después

- 2009 Los estadounidenses Carmen Reinhart y Kenneth Rogoff publican la obra Esta vez es distinto: ocho siglos de necedad financiera, donde comparan diversas crisis de la historia.

- 2010–2012 Graves errores de política, prioridades nacionales divergentes y presiones por parte de los especuladores amenazan al euro.

Una crisis monetaria es un repentino y enorme colapso del valor de una moneda en relación con las de otras naciones. Durante unos treinta años después de la Segunda Guerra Mundial, las principales monedas del mundo estuvieron gobernadas por el sistema de Bretton Woods, que se basaba en tipos de cambio fijos pero ajustables.

Cuando se puso fin al mencionado sistema en el año 1971, las crisis monetarias empezaron a producirse con mayor frecuencia. Por lo general, una crisis monetaria se desencadena cuando la moneda de un país comienza a venderse en gran cantidad. Dicho comportamiento parece deberse a la interacción de las expectativas de la gente y de ciertas debilidades subyacentes en los parámetros fundamentales de la economía; en otras palabras, es el resultado de la reacción de las personas ante los distintos problemas que perciben. Si bien los economistas han tratado en múltiples ocasiones de formular matemáticamente esta interacción, cada vez que creen haber dado con un modelo que se ajusta a los datos, surge un nuevo tipo de crisis.

Las crisis en contexto

Al igual que sucede con los huracanes, las crisis financieras se dan con una frecuencia sorprendente pero resultan muy difíciles de predecir. Hace siglos, cuando la moneda se basaba en metales preciosos, normalmente perdía su valor por envilecimiento, al reducir un soberano la proporción de metal precioso en la moneda. Una vez que los bancos centrales comenzaron a imprimir papel moneda, una inflación elevada también podía provocar el colapso de la moneda de un país. Esto ocurrió en 1923 en Alemania, donde los precios llegaron a doblarse cada dos días. Sin embargo, no es necesaria la hiperinflación para que haya una crisis monetaria. Durante la Gran Depresión de 1929–1933, por ejemplo, los precios de los alimentos se vinieron abajo, y las monedas de los países latinoamericanos que dependían de su exportación se hundieron con ellos.

Políticas incoherentes

El economista estadounidense Paul Krugman escribía en 1979 que, para que haya una crisis monetaria, basta con que el gobierno aplique políticas incoherentes con el tipo de cambio.

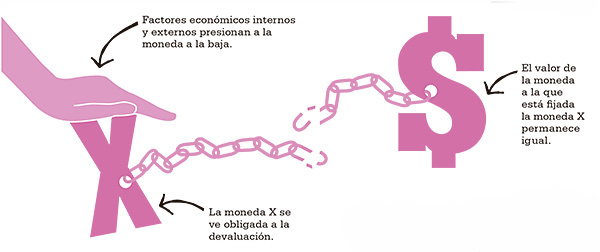

El argumento de Krugman es el cimiento de la primera generación de modelos de las crisis monetarias, que parten del supuesto de que existe un tipo de cambio fijo entre la moneda nacional y otra foránea, y que el gobierno nacional tiene un déficit presupuestario (gasta más de lo que recauda en impuestos) que financia imprimiendo dinero. Al aumentar la oferta de dinero, esta política genera una disparidad con el valor de la moneda establecido por el tipo de cambio fijo. Si no se produce la intervención de otros factores, el valor «real» de la moneda nacional caerá.

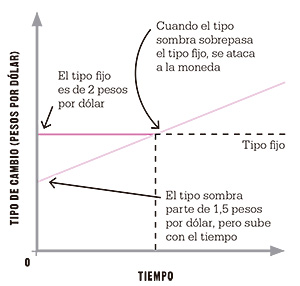

Los modelos suponen entonces que el banco central vende sus reservas de moneda extranjera con el fin de apoyar la propia. Sin embargo, la gente percibe que las reservas de divisas del banco central se agotarán. El tipo de cambio tendrá entonces que «flotar» (ser intercambiado libremente) y caer. Los modelos proponen que existe un tipo de cambio «sombra», correspondiente a lo que sería el tipo de cambio si el banco central no estuviera defendiendo el tipo de cambio fijo. La gente sabe cuál es (y será) este tipo sombra en cualquier momento en función del déficit del gobierno. En el momento en que los especuladores perciban que es más rentable vender la moneda al tipo de cambio fijo que al tipo sombra, lanzarán un ataque especulativo, adquiriendo todas las reservas de divisas del banco central. La moneda nacional se verá entonces obligada a flotar y el tipo sombra depreciado se convertirá en el tipo de cambio real. El ataque especulativo se produce en el momento en que el tipo sombra en depreciación iguala al tipo de cambio fijo.

Este modelo parecía cuadrar con las crisis monetarias latinoamericanas de las décadas de 1970 y 1980, como la de México en 1982, pero entre 1992 y 1993 tuvo lugar una crisis monetaria en el Sistema Monetario Europeo (SME) que parecía contradecirlo. Bajo el mecanismo de tipos de cambio (MTC), los distintos países europeos vincularon sus monedas al marco alemán. Varias monedas sufrieron la presión de los especuladores, como el financiero George Soros. Sería difícil defender que ciertos países como Reino Unido aplicaron unas políticas incoherentes con el tipo de cambio fijo: el país tenía un déficit presupuestario muy pequeño, y antes había tenido superávit, pero en 1992 se vio obligado a retirarse del MTC, para bochorno del ministro de finanzas Norman Lamont. Era necesario un nuevo modelo que permitiese explicar lo ocurrido.

Crisis autocumplidas

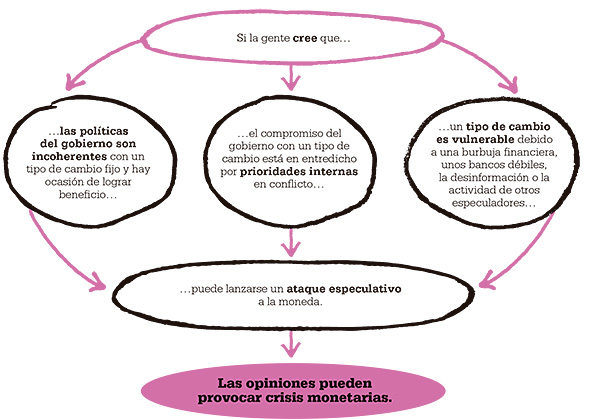

En los modelos de primera generación, la política del gobierno es «fija»: las autoridades van consumiendo de forma mecánica sus reservas de divisas con objeto de defender la moneda. Una segunda generación de modelos permitía al gobierno optar. Aunque puede comprometerse a un tipo de cambio fijo, dicha «norma» tiene una cláusula de escape. Si el desempleo fuera muy elevado, el gobierno puede abandonar este compromiso, ya que los costes sociales de defender la moneda (por ejemplo, mediante unos tipos de interés elevados) resultan demasiado altos. Piénsese, por ejemplo, en la coyuntura de Grecia en 2012. Sin embargo, sin un ataque especulativo, los costes sociales extra nunca llegarían a surgir.

Estos dos modelos implican que hay más de un resultado posible, lo que los economistas llaman «equilibrios múltiples». Puede darse un ataque especulativo –y la consiguiente crisis– si un número suficiente de personas sospechan que otros van a atacar a la moneda; en cambio, si la gente no lo cree, puede no haber crisis. En estos modelos, las crisis son «autocumplidas». Llevados al extremo, sugieren que una crisis puede darse al margen de los datos económicos de un país. Estos nuevos modelos, basados en el trabajo de varios economistas, como el estadounidense Maurice Obstfeld, parecían más realistas que los anteriores, pues tenían en cuenta el empleo por parte de los gobiernos de ciertos instrumentos para defender su moneda, como los tipos de interés, que elevarían para prevenir la devaluación. También parecían casar con la crisis del MTC, en que las políticas gubernamentales se hallaban constreñidas por unos elevados niveles de desempleo.

Estos dos modelos implican que hay más de un resultado posible, lo que los economistas llaman «equilibrios múltiples». Puede darse un ataque especulativo –y la consiguiente crisis– si un número suficiente de personas sospechan que otros van a atacar a la moneda; en cambio, si la gente no lo cree, puede no haber crisis. En estos modelos, las crisis son «autocumplidas». Llevados al extremo, sugieren que una crisis puede darse al margen de los datos económicos de un país. Estos nuevos modelos, basados en el trabajo de varios economistas, como el estadounidense Maurice Obstfeld, parecían más realistas que los anteriores, pues tenían en cuenta el empleo por parte de los gobiernos de ciertos instrumentos para defender su moneda, como los tipos de interés, que elevarían para prevenir la devaluación. También parecían casar con la crisis del MTC, en que las políticas gubernamentales se hallaban constreñidas por unos elevados niveles de desempleo.

Fragilidad financiera

La crisis de Asia oriental que tuvo lugar en el año 1997, no obstante, no parecía encajar con ninguno de los dos primeros tipos de modelo. El desempleo no constituía un problema, pero las monedas del este asiático fueron objeto de un ataque especulativo masivo. En los modelos de segunda generación, la salida de la devaluación tenía como objetivo aliviar la economía de los costes sociales, pero al abrupto colapso de sus monedas le siguió una grave, aunque breve, caída. La fragilidad financiera, causada por un auge y desplome bancario, tuvo un papel importante. En vista de ello, los economistas comenzaron a centrarse en la interacción de las debilidades de la economía y las expectativas autocumplidas de los especuladores. Este modelo de tercera generación tenía en cuenta nuevos tipos de fragilidad financiera, como la que surge cuando las empresas y los bancos toman prestado en moneda extranjera y prestan en moneda nacional. Los bancos no serían capaces de pagar sus deudas en el caso de que se produjese una devaluación. Así pues, dicho tipo de debilidades podía llegar a desencadenar ataques especulativos y crisis.

Además de desarrollar una serie de teorías, los economistas también han considerado los posibles signos de advertencia de las crisis monetarias. En un artículo publicado en 1996, Jeffrey Frankel y Andrew Rose revisaron crisis monetarias ocurridas en 105 países entre 1971 y 1992. Se percataron de que las devaluaciones se producen cuando se agotan las entradas de capital extranjero, cuando las reservas de divisas de los bancos centrales son escasas, cuando el crecimiento del crédito interior es alto, cuando suben los tipos de interés exteriores (especialmente el del dólar de EE UU) y cuando el tipo de cambio real (los precios de los bienes propios en relación con los del exterior) es alto, lo cual supone que los bienes de un país dejen de ser competitivos en los mercados extranjeros. Según los economistas, si se vigilan todas estas señales se pueden predecir las crisis con una antelación aproximada de uno o dos años.

La crisis financiera de Asia oriental

La crisis financiera de Asia oriental en 1997 pareció caída del cielo, y abrumó a naciones con un historial reciente de fuerte crecimiento y superávit comercial. Antes de esta crisis, la mayoría de los países de la zona habían fijado sus tipos de cambio al dólar. La quiebra en Tailandia y Corea del Sur de varias empresas fue una de las primeras señales preocupantes. El 2 de julio de 1997, después de meses de batalla por salvar el tipo fijado, Tailandia devaluó su moneda. Filipinas se vio obligada a dejarla flotar el 11 de julio, Malasia el 14 de julio e Indonesia el 14 de agosto. En menos de un año, las monedas de Indonesia, Corea del Sur, Tailandia, Malasia y Filipinas cayeron entre el 40 y el 85%. Solo Hong Kong resistió a los especuladores.

Esta crisis financiera fue atribuida a una severa crisis bancaria. Los préstamos eran a menudo a corto plazo, y con la retirada del capital extranjero, se produjo un contagio y el colapso de las monedas.

Evitar las crisis

Algunos estudios sugieren que entre un 5 y un 25% de la historia reciente se ha desenvuelto en una crisis de uno u otro tipo. A pesar de que nuevas crisis nos sorprenderán, existen señales –tales como el tipo de cambio real, las exportaciones y la cuenta corriente, y la cantidad de dinero en la economía relativa a las reservas internacionales del banco central– que pueden avisarnos de que se aproxima un huracán monetario. Las experiencias de las últimas décadas han expuesto las raíces financieras de las crisis. Los economistas hablan ahora de «crisis gemelas»: espirales viciosas de crisis monetarias y bancarias. La rápida desregulación financiera y la liberalización de los mercados internacionales del capital parecen haber provocado crisis en aquellos países que cuentan con unas instituciones financieras y reguladoras débiles. Además de prestar más atención a las señales macroeconómicas de futuras crisis, los gobiernos también deben atender a estas fragilidades institucionales.

El texto y las imágenes de esta entrada son un fragmento de: “El libro de la economía ”

El libro de la economía

El libro de la economía es una guía esencial de más de 100 de las grandes ideas de la teoría y la práctica económica, que abarca desde las teorías antiguas hasta las últimas novedades más actuales. De Aristóteles a John Maynard Keynes hasta nuestros días, ofrece todos los grandes economistas y sus teorías junto con gráficos innovadores, resúmenes paso a paso y mapas mentales que ayudan a clarificar los conceptos más difíciles de comprender. El libro de economía es una obra perfecta para los estudiantes que se inicien en las ciencias económicas así como para cualquier persona que tenga interés en cómo funciona la economía.

El libro de la economía es una guía esencial de más de 100 de las grandes ideas de la teoría y la práctica económica, que abarca desde las teorías antiguas hasta las últimas novedades más actuales. De Aristóteles a John Maynard Keynes hasta nuestros días, ofrece todos los grandes economistas y sus teorías junto con gráficos innovadores, resúmenes paso a paso y mapas mentales que ayudan a clarificar los conceptos más difíciles de comprender. El libro de economía es una obra perfecta para los estudiantes que se inicien en las ciencias económicas así como para cualquier persona que tenga interés en cómo funciona la economía.