- Localización: Boston (Massachusetts, EE UU)

- Asunto: Esquema Ponzi

- Antes:

- 1899 William «520%» Miller realiza una estafa piramidal en Nueva York; promete intereses del 10% semanales y estafa un millón de dólares (unos 21 millones de euros actuales).

- 1910 Un tal Lucien Rivier funda un banco en París y defrauda a unos seis mil inversores cerca de dos millones de francos (unos 7,3 millones de euros actuales).

- Después:

- 2006 Las sociedades españolas Fórum Filatélico y Afinsa son acusadas de estafa, blanqueo de capitales, insolvencia punible y administración desleal tras 27 años de actividad. Prometían rentabilidades muy altas por la revalorización de los sellos de correos, pero su estafa piramidal arruinó a miles de inversores.

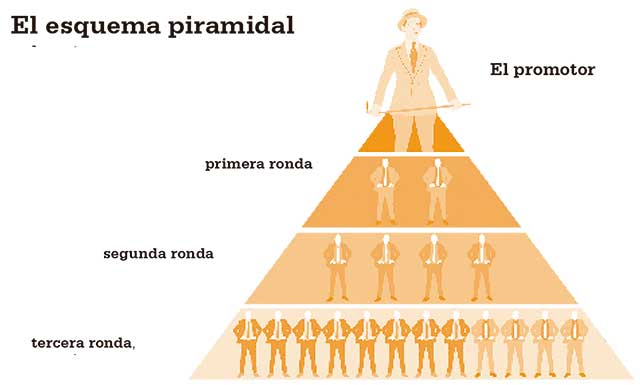

Esquema piramidal

El esquema piramidal promete altas rentabilidades a los inversores, cuyo pago se realiza con el dinero depositado por inversores posteriores. Como ocurre con todos los esquemas piramidales, el de Charles Ponzi era matemáticamente insostenible porque cada ronda precisa, al menos, del doble de inversores que la anterior.

- En la primera ronda, el promotor toma una inversión de dos personas de 1000 dólares cada una y les promete doblar su dinero.

- En la segunda ronda, el promotor encuentra cuatro inversores más que invierten 1000 dólares cada uno. Con estos 4000 dólares paga a los inversores de la primera ronda.

- En la tercera ronda, necesita 8000 dólares para pagar a los inversores de la segunda ronda y busca ocho inversores que depositen 1000 dólares cada uno. Los inversores de la primera ronda, satisfechos con los resultados, reinvierten y hacen correr la voz entre sus amigos. El esquema crece, y el promotor puede hacerse pagos a sí mismo.

Charles Ponzi

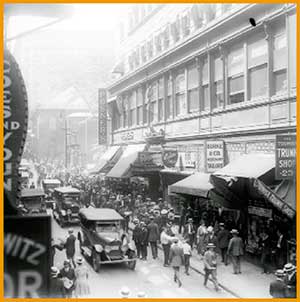

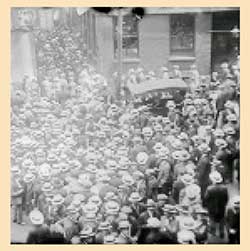

En julio de 1920, el entramado financiero de Charles Ponzi se estaba desplomando. Las autoridades empezaron a seguir sus movimientos, y los inversores, presas del pánico, se agolparon a las puertas de su despacho de Boston para exigir la devolución de su dinero. Los detalles de su estafa ocuparon las portadas de todos los periódicos de la ciudad.

En julio de 1920, el entramado financiero de Charles Ponzi se estaba desplomando. Las autoridades empezaron a seguir sus movimientos, y los inversores, presas del pánico, se agolparon a las puertas de su despacho de Boston para exigir la devolución de su dinero. Los detalles de su estafa ocuparon las portadas de todos los periódicos de la ciudad.

Seguro, encantador y vestido con su traje de diseño, Ponzi apareció impertérrito y esbozando una sonrisa ante la horda enfurecida. Durante los tres días siguientes aplacó a la multitud, devolviendo más de dos millones de dólares (17 millones de euros actuales) y repartiendo café y rosquillas, lo cual pareció convencer a los inversores de que no había nada que temer. Sin embargo, esta exhibición llamó la atención de la Fiscalía de EE UU. Se encargó una auditoría de las finanzas de Ponzi, y así salió a la luz uno de los fraudes más célebres y extraordinarios de la historia de EE UU.

Un hábil emprendedor

A diferencia de algunos estafadores posteriores, no parece que Ponzi empezara con malas intenciones. Este inmigrante italiano llegó a Boston en 1903, a los 21 años de edad, con solo 2,5 dólares en el bolsillo.

A diferencia de algunos estafadores posteriores, no parece que Ponzi empezara con malas intenciones. Este inmigrante italiano llegó a Boston en 1903, a los 21 años de edad, con solo 2,5 dólares en el bolsillo.

Pese a estar arruinado, Ponzi tenía un gran espíritu emprendedor y ansiaba hacerse un nombre. Aprendió inglés enseguida, y recorrió la costa este de EE UU, donde desempeñó diversos empleos temporales. En 1907 se trasladó a Montreal, donde consiguió un puesto en el banco Zarossi y se abrió camino hasta convertirse en un gerente.

Primeros delitos

El banco en el que trabajaba quebró, y Ponzi se sintió desesperado. Falsificó un cheque confiando en reunir fondos suficientes para volver a EE UU, pero fue descubierto y pasó tres años en una cárcel a las afueras de Montreal. Al salir en libertad, regresó a EE UU, donde estuvo dos años en una prisión de Atlanta por introducir ilegalmente en el país a inmigrantes italianos. Ya fuera por las circunstancias o por su temperamento, robar se convirtió pronto en una segunda naturaleza para Ponzi.

De nuevo en libertad, volvió a Boston. Allí conoció a la taquígrafa Rose Maria Gnecco, con la que se casó en 1918. Durante los meses siguientes, Ponzi ocupó varios puestos (uno de ellos, para su suegro), sin que dejaran de ocurrírsele ideas de negocio. Esperaba triunfar con su iniciativa de crear una guía de comercio internacional, pero, en 1919, eso también pareció abocado al fracaso. Al no poder afrontar el pago del alquiler de su despacho, se desesperó de nuevo.

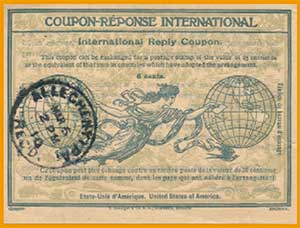

Por aquella época, Ponzi recibió una carta profesional de España que contenía un curioso documento. Se trataba de un cupón postal internacional: un cupón, con apariencia de dinero, cuyo valor facial solo servía para canjear por sellos de correos internacionales con los que responder al remitente sin costo. Estos cupones se podían canjear en varios lugares del mundo, y sus valores faciales no reflejaban la dramática devaluación de algunas monedas nacionales durante la posguerra. Ponzi pensó que podía obtener beneficios si compraba los relativamente baratos cupones en Italia y los cambiaba por sellos más caros en EE UU.

Ponzi carecía de un plan para convertir los cupones en efectivo, pero calculó que podía sacar un beneficio de 2,3 dólares (16 euros actuales) por cada dólar invertido. Viendo la rentabilidad potencial del negocio, Ponzi pidió un préstamo, cuyo importe envió a su familia en Italia. Les pidió que compraran cupones de correos y se los mandaran a él a EE UU. Se cree que obtuvo un beneficio de más del 400% en algunas de sus ventas.

Generando inversión

El esquema no era ilegal: Ponzi compraba unos activos a bajo precio y los vendía más caros en otro mercado…, pero no tenía idea de cómo transformar los cupones en efectivo. Impertérrito, aseguró a amigos e inversores que podían duplicar su dinero en noventa días. Explicó que las fabulosos rendimientos sobre los cupones postales internacionales representaban un sencillo beneficio.

Muchos inversores obtuvieron el pago prometido: 750 dólares (5215 euros) de intereses sobre una inversión inicial de 1250 dólares (8690 euros). Pero estos beneficios no procedían del comercio de cupones, sino que Ponzi pagaba a sus inversores iniciales con el dinero de los más recientes. Y todos ellos desconocían su proceder. Para dar apariencia de legalidad a su operación, Ponzi abrió su propia empresa, la Security Exchange Company. Rápidamente se corrió la voz sobre las rentabilidades que proporcionaba Ponzi, y pronto llegaron inversores de la elite social de Boston.

No está claro si se trató de una estafa desde el principio o si Ponzi pretendía pagar a los inversores una vez averiguase cómo convertir los cupones en efectivo, pero el hecho es que no hizo ningún esfuerzo por generar beneficios legales. Finalmente dejó de comprar cupones y se quedó todo el dinero. En junio de 1920 había obtenido 2,5 millones de dólares (21 millones de euros actuales) de unos 7800 clientes. Los cajones de su despacho rebosaban de dinero, incluso lo había en la papelera. Persuadidos de su don, los inversores hipotecaban sus casas y le entregaban a Ponzi los ahorros de toda su vida. La mayoría de ellos no recogían los rendimientos cuando este se los ofrecía, sino que los reinvertían, confiando en hacerse aún más ricos. En febrero de 1920, Ponzi prometía a los clientes un beneficio del 50 % solo 45 días después de la inversión, una cifra que pronto incrementó al 100%, lo que atrajo aún a más inversores.

Ponzi depositaba el dinero en el Hanover Trust Bank de Boston, en el que también compró una participación mayoritaria. Con un flujo de efectivo cada vez mayor, Ponzi se regodeó en su nueva y lujosa vida: se compró una mansión con piscina climatizada en Lexington, fumaba puros con boquillas de diamantes y adquirió docenas de bastones con empuñadura de oro para pasearse por la ciudad.

Primeros interrogantes

Aunque Ponzi obtenía ingresos, su operación sufría unas pérdidas tremendas, pues utilizaba el dinero que recogía de los nuevos inversores para pagar los prometidos rendimientos a inversores anteriores. Estos esquemas, en que «se toma dinero de Peter para pagarle a Paul», terminaron siendo bautizados con el apellido del propio Charles Ponzi.

A mediados de 1920, Ponzi obtenía diariamente unos 250 000 dólares (unos 2 millones de euros actuales); pero la prensa local empezó a investigar cuando un comerciante de muebles dijo que le habían devuelto los cheques de Ponzi. El Boston Post reaccionó con una serie de artículos que planteaban muchos interrogantes sobre la máquina de hacer dinero de Ponzi, y subrayaban el hecho de que él no estuviera invirtiendo en su propio producto financiero.

Por entonces, el mismo estado de Massachusetts se involucró. Aunque los agentes estatales recelaron de Ponzi, este calmó sus sospechas ofreciéndose a rechazar nuevas inversiones durante la investigación, con lo cual evitó que examinaran sus libros de cuentas. Finalmente, cuando la Fiscalía de EE UU fue a ver su libros, solo encontró una caja llena de tarjetas indexadas con los nombres de los inversores.

En julio llegó otro golpe: la Oficina de Correos de EE UU confirmó que era imposible que Ponzi estuviera haciendo líquidos tal cantidad de cupones postales, ya que no había tantos en circulación. El Boston Post informó también de ello, y Ponzi demandó al periódico y se inventó una historia sobre la compra de cupones en Italia y su venta y reventa por toda Europa. No convenció a nadie, y, el 2 de agosto de 1920, la prensa señaló que Ponzi era insolvente.

Conforme se retiraban los inversores, a Ponzi le era más y más difícil devolverles sus inversiones y rentas. El 9 de agosto, su cuenta bancaria principal quedó en números rojos, y el fiscal del distrito la congeló. Consciente de que su arresto era inminente, Ponzi se entregó a las autoridades federales el 12 de agosto de 1920; se le acusó de 86 delitos de fraude postal.

Últimos años

Ponzi había perdido unos veinte millones de dólares (170 millones de euros actuales) de sus inversores. Aunque resarció a algunos de ellos, no pudo devolver unos siete millones de dólares (60 millones de euros actuales). Su arresto hundió seis grandes bancos estatales, incluido el Hanover Trust. Muchos inversores quedaron ampliamente perjudicados al recibir menos de 30 centavos por cada dólar que se les debía.

El impulsivo Ponzi aprovechó su libertad bajo fianza para huir a Florida, donde lanzó el «Charpon Land Syndicate», otra estafa de su cuño, por la que vendía terrenos de los pantanos con la promesa de sustanciosas rentabilidades. Fue detenido por fraude y condenado a un año, pero recurrió y quedó libre.

En Nueva Orleans, lo atraparon cuando intentaba huir a Italia en barco (pese a haberse afeitado la cabeza y dejado bigote para pasar desapercibido), y lo enviaron a cumplir su primera sentencia de cárcel en Boston. En 1934 fue deportado a Italia; allí probó, sin éxito, algunas otras estafas piramidales antes de irse a Brasil, donde murió en 1948.

El impacto de los esquemas de Ponzi en la economía

Los esquemas de Ponzi causan un gran perjuicio a inversores y a la economía, ya que desvían dinero que podría dedicarse a inversiones productivas y legítimas. Cuanto mayor es la estafa, más daño causa; sobre todo cuando se implican grandes bancos. Al descubrirse la estafa, los inversores pueden perder la confianza en ellos.

Los esquemas de Ponzi causan un gran perjuicio a inversores y a la economía, ya que desvían dinero que podría dedicarse a inversiones productivas y legítimas. Cuanto mayor es la estafa, más daño causa; sobre todo cuando se implican grandes bancos. Al descubrirse la estafa, los inversores pueden perder la confianza en ellos.

Descubrir y poner fin a los esquemas de Ponzi puede ser difícil. Ni los promotores ni los propios esquemas suelen seguir unas reglas. Incluso dentro de instituciones reguladas, dichos esquemas pueden recurrir al lenguaje técnico para ocultar su auténtica naturaleza.

Los esquemas de Ponzi que violan varias leyes económicas pueden ser investigados por distintos reguladores por separado, lo que dificulta una visión de conjunto. El peso financiero de las entidades que han invertido en dicho esquema también influye en la investigación, pues los reguladores pueden creer que dichas entidades son demasiado grandes como para quebrar.

El texto y las imágenes de esta entrada son un fragmento de: “El libro del crimen”